먼저 읽을 한 줄

지금 증시의 겉모습은 화려하지만, 금리·유가·정책 변수에 따라 돈의 방향이 달라질 수 있다는 점이 핵심입니다. 반도체와 친환경, 정유주 사이에서 단기 과열과 구조적 변화가 동시에 엇갈리고 있습니다.

뉴스에서 무슨 일이 있었나

오늘 국내 증시 시가총액이 사상 처음 7천조원을 돌파했습니다. 코스피가 연일 최고치를 경신하면서 시총이 빠르게 불었고, 개인과 기관이 주도한 매수세가 눈에 띕니다. 반면 외국인은 차익 실현에 나섰습니다.

한국금융연구원은 올해 경제성장률 전망을 2.8%로 크게 올렸습니다. 반도체 수출과 설비투자가 주도한다고 하네요. 다만, 유가 상승과 지정학 리스크가 여전히 변수입니다.

정유업계에선 에쓰오일이 1분기 1조2천억 원 넘는 영업이익을 내며 어닝 서프라이즈를 기록했습니다. 재고 이익과 정제마진이 주된 원인입니다. 하지만 정부의 가격 규제로 손실 보전 문제가 남아 있습니다.

한편, 우리은행은 역대 최대 규모의 녹색채권을 발행해 친환경 금융에 자금을 투입합니다. 금융권에선 메리츠증권 등 대형사의 특별 세무조사 이슈도 나왔습니다.

출처: 연합뉴스 등 보도.

그래서 돈은 어디로 흐를 수 있을까

- 반도체·AI 테마 쏠림 — 성장률 상향의 거의 전부가 반도체 수출 덕분입니다. 실제로 코스피 랠리도 반도체 대형주가 주도하고 있죠. 자금이 여기로 몰릴 수밖에 없는 구조입니다.

- 금리·유가 변수 — 성장률이 오르면 금리 인하 기대는 약해집니다. 게다가 유가가 중동 전쟁 등으로 계속 오르면 물가 압박이 커지고, 금리 상승 압력도 생깁니다. 그만큼 성장주·고평가주엔 부담입니다.

- 정유·에너지주 단기 모멘텀 — 유가 급등과 재고 이익, 정제마진이 정유주 실적을 밀어줬습니다. 그러나 정부 가격 규제, 손실 보전 불확실성, 유가 하락 가능성까지 변수입니다.

- 친환경·ESG 테마 확장 — 우리은행의 대규모 녹색채권 발행처럼, 정책·금융권의 자금이 친환경 프로젝트에 계속 들어갈 수밖에 없습니다. 관련주·테마에 중장기 자금 유입이 예상됩니다.

- 금융주·IB 리스크 확대 — 메리츠증권, 하나금융 등 대형 금융사에 대한 세무조사가 연달아 나오면서, 금융업 전반에 대한 규제·정책 리스크가 부각되고 있습니다.

시장이 연결해 볼 수 있는 종목

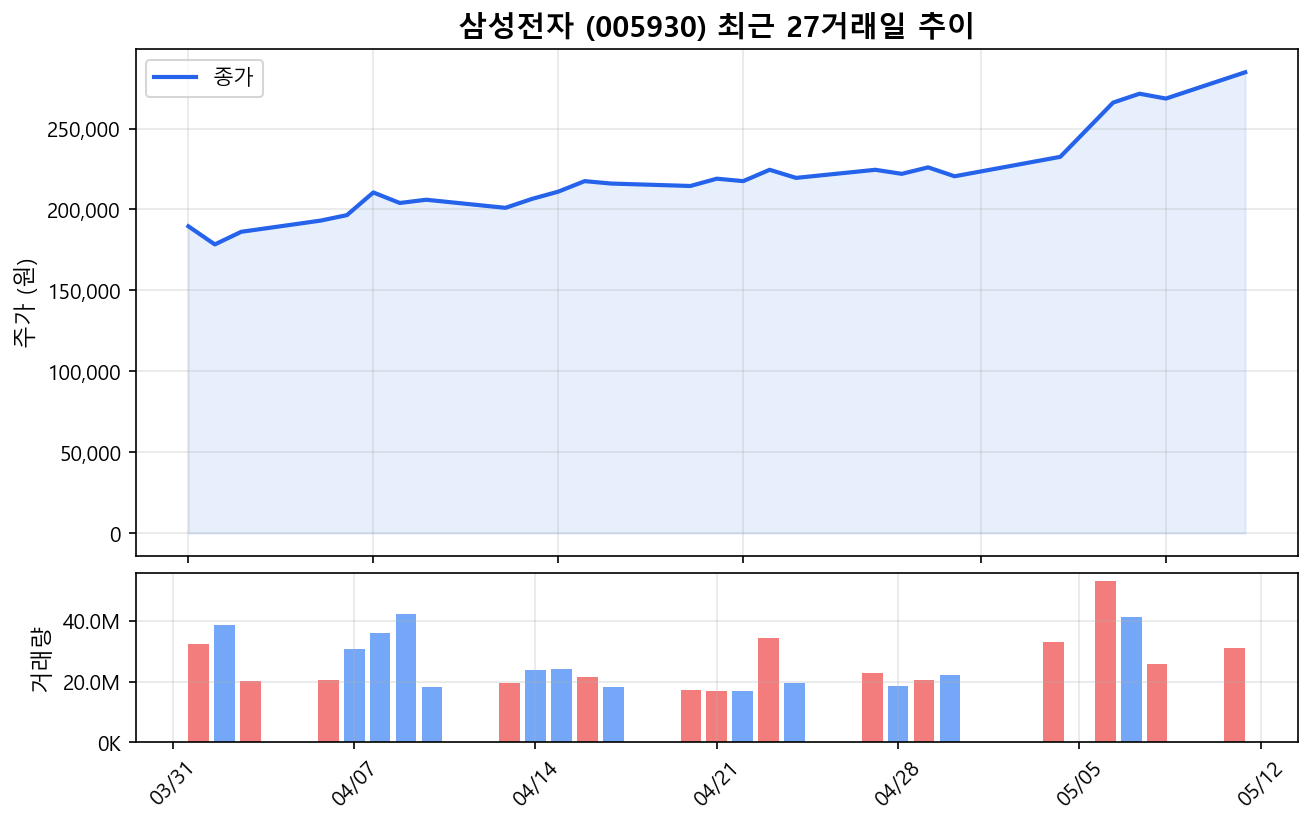

삼성전자

반도체 수출 호조와 설비투자 확대가 이번 성장률 상향의 최대 동력입니다. 코스피 시총 랠리도 결국 삼성전자 등 대형 반도체주가 끌고 있죠. 다만, 이미 주가가 단기 급등한 만큼, 금리·환율·글로벌 IT 수요 둔화가 단기 조정의 트리거가 될 수 있습니다.

에쓰오일

1분기 실적이 시장 기대를 뛰어넘었습니다. 유가 상승, 재고 이익, 정제마진 호조가 겹쳤기 때문입니다. 하지만 정부의 석유 최고가격제(내수 가격 상한제)로 손실 보전 이슈가 남아 있고, 유가가 갑자기 꺾이면 재고 손실 우려도 있습니다. 배당 정책도 보수적으로 갈 가능성이 커졌습니다.

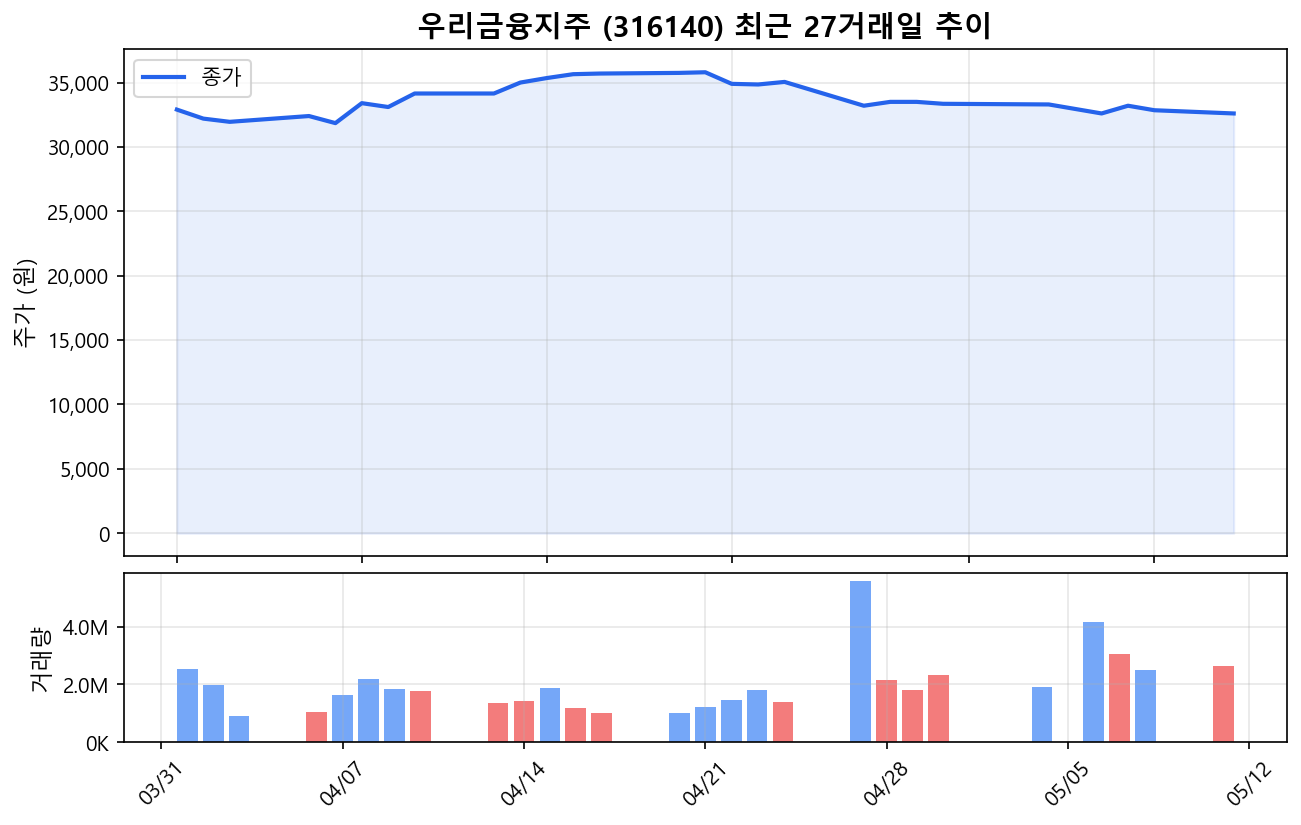

우리금융지주 (또는 녹색채권 관련 은행주)

우리은행이 역대 최대 규모의 녹색채권을 발행했습니다. 정책·금융권의 친환경 자금 공급이 늘어난다는 신호입니다. 직접적인 실적 모멘텀보다는, ESG·친환경 테마에 중장기적으로 자금이 쌓이는 구조로 해석할 수 있습니다.

개인 투자자 시각에서 보면

증시 시총이 7천조를 넘었지만, 체감은 오히려 불안한 분도 많을 겁니다. 반도체·AI 대형주 쏠림이 심하고, 외국인은 오히려 매도에 나서고 있습니다. 금리·유가·정책 변수에 따라 언제든 변동성이 커질 수 있습니다.

정유주는 실적 호재가 반영됐지만, 정부 정책·유가 하락 리스크가 큽니다. 친환경·ESG는 중장기 트렌드지만, 단기 수급은 아직 제한적일 수 있습니다.

금융주 전반에 대한 세무조사 확대는 단기 악재로 작용할 수 있으니, 규제·정책 리스크도 항상 체크해야 합니다.

결국, 단기 과열 구간에선 추격매수보다 변동성·리스크 관리가 먼저입니다. 확실한 모멘텀(실적, 정책, 자금 유입 등)이 있는 곳과, 단기 재료 소멸 구간을 구분해서 접근해야 할 때입니다.

관련 종목 주가 차트

면책 고지

본 글은 공개된 뉴스를 바탕으로 한 해석이며, 특정 종목의 매수·매도를 권유하지 않습니다. 투자 결정은 본인 판단과 책임으로 하시기 바랍니다.